雇用保険被保険者は仕事を辞めた時、失業保険給付金をもらうことが出来ます。

この時失業保険を貰いながら扶養に入れるかが気になるところではありませんか?

仕事を辞めるという事は収入が減る事ですから支出には敏感になりますよね。

失業保険を受け取りながら扶養に入るシチュエーションで多いのは結婚や育児で辞める場合だと思います。

そうなると余計お金にはシビアになりますね。

扶養する人の稼ぎが良ければそんな心配は不要ですけどね(笑)

しかしながら、扶養に入れる基準を知っておかないと支払わなくてよい費用を支払ってしまう場合もあるので扶養基準を知っていて損はありませんよ。

尚、扶養と言っても社会保険と所得税の扶養基準は違ってきます。

失業保険手当は非課税なので所得税の扶養者控除額を算出時に必要な扶養される人の収入に関係してこないので、税法上の扶養基準については省略させていただきます。

ここでは社会保険の扶養について説明していきますね。

社会保険の扶養条件

健康保険組合はいろいろありますが、ここでは中小企業の多くが加入している全国けんぽで説明していきます。

■被扶養者の範囲

・配偶者 ・子、孫および兄弟姉妹※ ・父母、祖父母等の直系尊属

その他同居を条件に3親等内の親族や内縁の配偶者も可能です。

■収入要件

原則、見込み年収が130万未満(年金受給者は年間180未満)

年間収入とは、過去における収入のことではなく、扶養に該当する時点及 び、認定された日以降の年間の見込みの収入額のことをいいます。

詳しくは日本年金機構のHPに掲載されています。➡➡➡こちら

難しく思う人は、次の2点を抑えて置いたら大丈夫です。

1⃣2親等内

2⃣見込み年収130万未満

社会保険の扶養に入ると何が得なの??

では社会保険の扶養にはいると入らないのでは何が変わってくるのか?これが一番重要ですよね。早速、説明していきます。

【例】会社員として共働きで結婚を期に妻が退職した場合

■退職以前

夫:社会保険料(健康保険・厚生年金)の支払い

妻:社会保険料(健康保険・厚生年金)の支払い

■退職後

(扶養に入らなかった場合)

夫:社会保険料(健康保険・厚生年金)の支払は変動なし

妻:健康保険料(任意継続か国民健康保険料)

国民年金保険料

※全国健保の任意継続の場合は会社を辞めた時の保険料になります。

ただし会社に所属していた時は会社が半分負担してくれていたので給与から天引きされていた金額の2倍の金額を支払うことになります。

国民健康保険料は前年度の収入時応じての保険料になります。

どちらが安くなるかは微妙な所なので国民年金保険料がいくらになるか市役所で確認してみるのも一つの手です。

国民年金保険料:月額16,540円(2020年度)

私が学生の頃は13,000円位だったのにこの数十年でこれだけ上がったのね。

(扶養に入った場合)

夫:夫:社会保険(健康保険・厚生年金)の支払は変動なし

妻:健康保険料:なし 国民年金保険料:なし

※国民年金は第3号被保険者となり保険料負担がありません。

このように配偶者が扶養に入った場合は、健康・年金の保険料の負担がなくなりますので、支出を大分抑えられます。

なので、扶養にないれるのなら入るのが一番です。

しかし、失業手当を受け取るとなると扶養にな入れない場合がありますので、次の項目で説明しますね。

結局は失業保険を受けながら扶養に入れるの?

ここで本題です。結局は失業保険を受けながら扶養に入れるか?ですが、

それは被扶養者になる人の失業給付金額によるです。

収入要件となる見込み年間収入が130万未満になるかがたポイントになります。

この見込み年間収入とは過去の収入ではなくて、これからの見込収入です。

ですので、失業保険給付金を1年受け取ったら130万未満になるかどうかです。

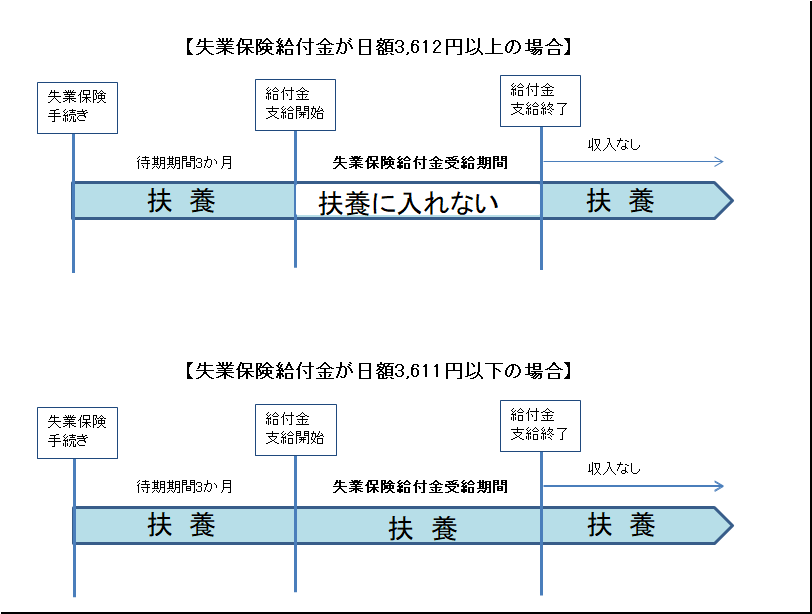

130万÷360日=約3,611円

失業保険給付金の日額が3,611円未満だとOKとなります。

しかしながら日額3,611円は実際の額面給与が約13万5千円/月なので、

正社員で働いていた人なら殆どが超えていますね。

ただし・・・・

自己都合で退職した場合の待期期間3か月は扶養が可能

自己都合で退職した場合、失業保険給付金を受けるまで3カ月間の待期期間があります。その3か月間は扶養にはいる事が可能です。

尚、失業保険給付金の支給が始まり日額3,612円以上の場合は扶養から抜ける必要があります。短期間で入れたり抜けたりと手続きが面倒というデメリットがあります。

※健康保険組合によっては3か月の待期期間の取り扱いが変わってくるかもしれないので事前に確認してください。

この待期期間3か月の扶養に入るか入らないかで10万ほどの支出が抑えられます。

前年度の年収が300万位の場合

健康保険料:約20,000円 国民年金保険料:16,450円

・・・と月4万弱の支出になりますので、3か月だとざっくり10万くらいは支出を抑えられます。

※健康保険料は地方自治体によって保険料率が変わってきますのであくまで概算とお考え下さい。

失業保険給金受給時の扶養についてまとめ

ここまで読んでいただけたなら、失業保険給付金の日額によっては扶養に入れることが分かったと思います。

上にでも言いましたが、今の時代、正社員で月給が13万5千円以下人って殆どいないと思います。ですので、失業保険を受ける場合も日額3,611円を超えてしまって扶養に入る事は出来ないでしょう。

ですので、失業保険を受け取らず扶養に入るか、失業保険を受け取って扶養に入らないかのどちらかですね。

尚、失業保険とは簡単にいうと働きたいのに働けない人の為の給付金です。

支給期間は年齢や雇用保険に加入していた期間によって変わってきますが、

働く意思がないのに給付金を受け取る事は出来ません。

会社を辞める理由は人によって状況も様々です。ですが今の時代は共働きは当たり前なので、少しでもこの情報がお役に立てたら幸いです。

尚、扶養基準も年月が経ては改定さる事もありますので最終的には所属する会社に確認してください。

コメント