子供がうまれると見直す事が多いのが保険関係でその中で悩むのが【学資保険】ではないでしょうか?

学資保険は必要ないという人もいれば必要だという人もいますよね。

実際はどうなのでしょうか?

私も悩みましたが、自分の性格を考えて、

学資保険に加入しました。

正直、学資保険が必要かどうかは各家庭の財政状態が大きく関わってきます。

今回は学資保険に加入するかどうか迷っている人のために、必要な人とそうでない人を説明していきます。

学資保険のメリット・デメリット

学資保険が必要な人とそうでない人を説明する前に、学資保険のメリット・デメリットを紹介します。メリット・デメリットを知ることで、自ずと学資保険が必要か必要でないかが見えてきますよ!

学資保険のデメリット

学資保険のデメリットとは下記の通りです。

定期的に保険料を支払う必要がある

学資保険なので保険料の支払いが発生します。

月払いや年払いなどで支払う方が多いと思いますが、それを満期まで支払い続けなければいけません。

途中解約してしまうと元金割れしてしまうので、満期まで支払う自信がない人は加入しない方が良いですね。

満期になるまで引き出せない

普通預金と違って、途中でお金が必要になったからと言って引き出すことは出来ません。

どうしてもお金が必要な場合は解約すればある程度のお金は戻ってきます。

しかし、上でも少しお話しましたが、途中解約すると元金割れするのがほとんどです。

私の場合は、産まれてすぐと生後6か月の時に契約しましたが、

10~12年後くらいまでに解約すると元金割れします。

返戻率が低い

返戻率とは支払った金額に対する受け取る金額の割合を言います。

例えば支払い総額が100万で受け取る金額が110万の場合の返戻率は110%となります。

では、現在の返戻率はどのくらいなのでしょうか?

契約内容(払い込み期間、受取金額、支払い方法など)によって変わってきますが、各保険会社のHPでわかる範囲で簡単にまとめてみました。

| 保険会社 | 商品名 | 返戻率 |

|---|---|---|

| ソニー生命 | 学資保険(無配当)Ⅲ型 | 105.5% |

| 明治安田生命 | つみたて学資 | 104.8% |

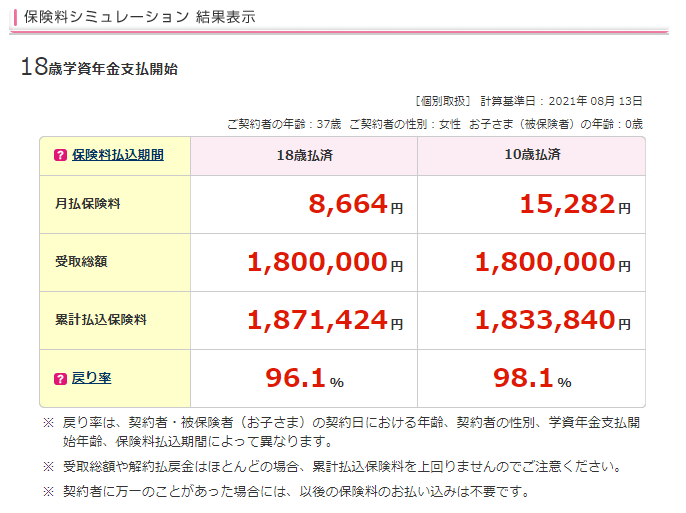

| アフラック | 夢みるこどもの学資保険 | 98.1% |

2021年8月時点各社HPで調査

返戻率が低いのお金を増やす目的の人には向いていませんね。

アフラックにおいては満期まで支払っても元金割れ・・・とはもう意味が分かりませんね。

私の長男の学資保険はアフラックで上の契約内容と少し違いますが、11年前に契約していて返戻率は113%です。

それにしても年々返戻率が低下しているんですね。

保険会社の倒産リスクを負う

保険会社の倒産リスクがあります。

保険会社が経営破たんをした場合、「生命保険契約者保護機構」が破たんした保険会社に代わり、「保険金」や「給付金」の支払いをしてくれますが、「責任準備金の9割まで」となっています。

学資保険のメリット

学資保険のメリットは次の通りです。

確実に資金をためる事ができる

保険料は引き落としかクレジットが多く強制的に支払いが行われるので、確実に資金を積み立てていくことができます。

貯金が苦手な人にはうれしい保険ですね。

生命保険料控除の対象になり税金対策になる

学資保険は生命保険料控除の対象なので所得税や住民税といった税金の節税になります。

・・・・が正直、生命保険料控除にも上限があるので、医療保険など加入している人はそれだけで上限を超える場合があると思うので学資保険で節税の恩恵を受ける人は少ないかもしれませんね。

契約者(親)が死亡した場合は保険料が免除される

学資保険のほとんどが契約者(親)に万が一の事があった場合は、その後の保険料支払いが免除されます。

商品によっては死亡だけではなく重度の障害者なった場合も適用されるものもありますので、加入を考えている人はこの点も要チェックですよ!!

ある意味、死亡保険としても考えられますね。

普通預金で貯めておくよりはお金は増える

皆さんも分かっているとは思いますが、現在2021年時点の普通預金の金利は大体の銀行が0.001%です。これって無いように等しいですよね(笑)

なので、普通預金で毎月積み立てて貯めるよりは返戻率が100%を超える、できるだけ高い学資保険に加入した方がお金は増えます。

お金が増えるといっても返戻率が低い現在では微々たるものです。

教育資金の管理が簡単

学資保険の契約時にいつにいくらお金が入るかがあらかじめ分かるので、保険料さえしっかり支払っていれば、お金の管理は簡単です。

学資保険が必要な人と必要ではない人

学資保険のメリット・デメリットが分かったところで、何となく学資保険が必要な人ととそうでない人が分かってきたのではないでしょうか?

ここでは学資保険が必要(入っておくべき)な人と必要(入らなくてよい)ではない人について説明していきたいと思います。

学資保険が必要な人(入っておくべき人)

初めに学資保険が必要な人について説明します。

- 貯金ができない人

- 保障的な保険を探している人

- 将来の教育資金が心配な人

■貯金ができない人

自分があるだけお金を使ってしまうタイプで貯金が全くできない人は、強制的にためる事ができる学資保険は入るべきですね。

教育資金と言っても大学入学時となれば入学金・授業料などで100万なんですぐに飛んでいきます。

まとまったお金はすぐに準備できるものではありませんので、計画的にお金を貯める事ができない人には必要な保険かもしれませんね。

■保障的な保険を探している人

学資保険は契約者が万が一(死亡や重度の障害)の時に保険料が免除になります。

言い換えると、自分に何かあったとしても契約した分の教育資金は保障されるという事です。

死亡保険でもと考える人もいるかもしれませんが、死亡保険は自分が死んだ時にしか保障されません。

しかし、学資保険は契約者が健康に満期を迎えてもお金は入ってきます。

少しでも支出を抑えて教育資金の保障の保険を考えている人にはピッタリです。

■将来の教育資金が不安な人

いつにいくらお金が入ってくると前もって分かっていると安心しませんか?

【必ずお金が入ってくる】と分かっているだけで安心しますよね。

いつまでにいくら貯められるかな?と心配する人は学資保険の心の安心を買いましょう!

学資保険が必要ない人(入らなくてよい人)

学資保険が必要のない人は次の通りです。

- 教育資金に不安が無い人

- お金を増やすことが目的の人

- 保険料を支払い続ける事が不安な人

■教育資金に不安のない人

お金に困っていない又は不安に思っていない人は学資保険に入る必要はありませんね。

その前に入ろうとも思わないと思いますが。

■お金を増やすことが目的の人

デメリット時にもお伝えしましたが、年々返戻率が低下しています。

現在でも微々たる額しか増やすことができません。

この微々たる増加は人によって感覚が違うと思いますので、加入する場合はしっかりシュミレーションを行って実際にどれだけ増えて受け取るのかを確認しましょう。

そうずれば、これだけ支払ってこれしか増えないの??と思うかもしれませんよ。

■保険料を支払い続ける事が不安な人

これまでにも何度も出てきていますが、途中解約すると元金割れになる場合が多いです。その為、保険料の支払いに不安な人はまだ学資保険に加入する段階ではありません。

また、何かの時にまとまったお金が必要になる場合があるかもしれません。無理に学資保険に入らなくてもある程度まとまった貯金ができた段階で学資保険に入ることをおすすめします。

学資保険に入る場合の注意点

では学資保険に入ると決めた場合はどのような事に注意すべきかを説明したいと思います。

- 学資保険では教育資金全額は賄えない

- 学資保険は内容をしっかり確認して決める

- 保険会社の倒産リスクを理解しておく

学資保険だけでは教育資金全額は賄えない

学資保険の契約で多いのが受取額が200万から300万と言われています。

私も実際に300万の契約をしました。

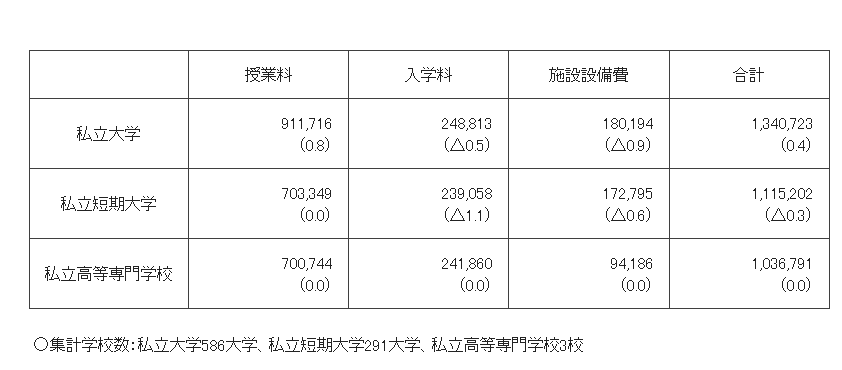

ここで、私立大学の初年度納入金額を見てましょう。

私立大学は約135万となっています。そのほか残りの3年間の授業料を出せば400万を超えてします。

更には上京して一人暮らしとなれば家賃などがプラスになってきます。学資保険だけでは足りないことは明白ですね。

学資保険は受取額を自由に設定できるので、全額賄える金額設定することもできますがその分保険料が高くなり払い込み期間は経済的にきつくなる為、教育資金を全額賄える金額を設定することは非現実的と言えます。

その為、学資保険だけではなく違った方法でも貯蓄や投資運用してお金を増やしていくとこが大切です。

学資保険は内容をしっかり確認して決める

学資保険と言っても様々な商品がありますので、内容をよく見て自分にあうように満期や金額または特約の付帯を決める必要があります。

満期の受取金額は毎月の保険料が支払える額の設定になってくるので、ここは無理なく確実に払える金額で設定しましょう。

満期の設定はこれは重要です。

商品によって満期が違いますので、よく確認しましょう。

【私の満期設定の失敗例】

大学進学時 60万

大学2ー4年進級時 各60万

大学卒業時 60万

大学卒業時の60万はいりますか??

その分入学金が必要になる大学進学時に欲しいと思いませんか??

選んだ商品ではそういった満期設定しか様な記憶がありますが、商品によって満期設定や受取金額は様々ですので自分に合った商品を見つけましょう。

そしてこれも重要です。

【返戻率】

返戻率が100%を下回っている商品はやめましょう!

教育資金の準備の為なのに受取金額が払い込み金額より少ないなんて、そんな学資保険は入る必要はありません。入るなら100%を超える商品にしましょう!!

最後に学資保険には特約を付帯できる商品があります。

払込免除特約や医療保険など・・。

払込免除特約は契約者が万が一の時に保険料の支払いが免除になるので良いと思いますが、そのほかの医療保険などは必要ないです。

そういった特約を付ければつければつけるほど返戻率は下がっていきますので、何を目的に学資保険に入るかをしっかり確認して加入するようにしましょう!

保険会社の倒産リスクを理解しておく

デメリットの時にもお話しましたが、契約した保険会社が倒産してしまうリスクも理解しておかなくてはいけません。倒産した場合、保障されるのは9割です。全額ではありませんので注意しましょう。

なので契約する保険会社の選定も重要になってきますね。

学資保険の紹介

学資保険を考えている人のために、何件か商品を紹介します。

各商品名をクリックすると保険会社のHPに飛びますので、詳細はそちらで確認してみてください。

※2021年8月時点、返戻率が100%を超える学資保険のみ挙げています。

| 保険会社 | 商品名 |

|---|---|

| 明治安田生命 | つみたて学資 |

| ソニー生命 | 学資金準備スクエア |

| フコク生命 | みらいのつばさ |

| 日本生命 | ニッセイ学資保険 |

| 第一生命 | こども応援団 MICKEY |

いろいろありすぎて調べるのが面倒だと思う方は保険の窓口などで相談するのも一つの手です。

または学資保険に特化したほけんガーデン【プレミア】という相談窓口がありますので、こちらを利用してもよいかと思います。

学資保険のまとめ

教育資金の見通しがある人、お金に心配がない人は学資保険に加入する必要はないでしょう。

返戻率が低い現在はそういった人たちが加入するメリットがあまりありません。

学資保険が必要な人を再度まとめてみると。

- 貯金が苦手な人

- お金が必ず入るという安心が欲しい人

- 保険料を払い続ける自信がある人

- お金を増やす事が目的ではない人

上記、4つに当てはまるのであれば学資保険を考えてもよいのではないでしょうか?

何度も言いますが現在の返戻率は低いのでお金が増える事を期待してはいけません。単に安心を買うために加入することは良いでしょう。

そして、加入する際は返戻率が100%未満の商品があることや保険料の支払いが確実にできるかなど、注意事項を確認しながら検討してみてくださいね。

ちなみに私は、自身が貯金が苦手で、進学時にまとまったお金を準備できるかが心配だったので学資保険に加入しました。

コメント